Énergies renouvelables : ne pas se tromper de cible, ni au Nord ni au Sud (2)

Benjamin DESSUS, Bernard DEVIN

04 / 2007

Lire la première partie de cette fiche : Énergies renouvelables : ne pas se tromper de cible, ni au Nord ni au Sud (1)

Comment évaluer le potentiel des différentes filières renouvelables ?

Pour apprécier le potentiel raisonnablement mobilisable de chacune des filières, il faut tout d’abord connaître à la fois les flux annuels de ces énergies et leur distribution temporelle dans les différentes régions du monde. En fait, ces données sont assez bien documentées et l’on dispose de cartes mondiales et régionales d’ensoleillement, de vent ou de biomasse relativement complètes (2). Tout compte fait, on connaît mieux la distribution régionale du flux solaire que celle des gisements de charbon ou d’uranium.

Il faut aussi connaître l’évolution des caractéristiques techniques et des performances économiques de chacune des filières de transformation de ces flux d’énergie jusqu’à l’usage final. Pour la plupart des filières citées ci-dessus, les recherches et les développements effectués au cours des 30 dernières années permettent d’avoir une bonne connaissance à la fois des performances actuelles et des coûts des différentes technologies comme des dynamiques de rendement et coût de ces filières en fonction du progrès et des quantités distribuées.

Mais cela ne suffit pas. Il faut aussi apprécier dans une région donnée les besoins d’énergie des différents secteurs socio-économiques susceptibles d’y faire appel, à partir d’une analyse de la présence locale d’activités potentiellement consommatrices.

C’est sur cette triple base (physique, technico-économique et socio-économique) que B. Dessus, B. Devin et F. Pharabod (3) avaient proposé en 1992 d’estimer le « potentiel annuel d’utilisation » des énergies renouvelables d’une filière dans les grandes régions du monde à une époque donnée (PMER). Cet exercice qui date maintenant de 15 ans avait été effectué sur un monde découpé en 22 régions pour 10 filières technologiques principales considérées à l’époque comme ayant atteint le stade de la démonstration technique et économique (au moins dans des conditions favorables), et capables de répondre à des besoins importants dans de nombreuses régions du monde : eau chaude solaire, électricité photovoltaïque hors réseau, électricité solaire sur réseau (centrales photovoltaïques ou thermodynamiques), hydroélectricité, électricité éolienne hors réseau et sur réseau, bois énergie, énergie des déchets urbains, énergie des déchets ruraux, cultures énergétiques.

Une quinzaine d’années plus tard, on s’aperçoit que la plupart des considérations et hypothèses de l’époque restent valables, en ordre de grandeur. Cependant, certaines applications nouvelles sont apparues, par exemple le photovoltaïque sur les toitures des maisons et relié au réseau. D’autres comme les centrales solaires thermodynamiques ou photovoltaïques ne se sont pratiquement pas développées au cours des dix dernières années contrairement aux projections. Enfin de nouvelles filières, encore à l’état de recherche-développement, telles que la mise au point de carburants de deuxième génération issus de la biomasse, non prises en compte par les auteurs à l’époque, pourraient figurer aujourd’hui parmi les filières à prendre en compte pour les décennies qui viennent.

D’autre part, certaines des limitations que s’étaient imposées les auteurs (par exemple sur le taux d’électricité aléatoire acceptable sur le réseau électrique, généralement choisi à un maximum de 15 % en énergie) semblent aujourd’hui en voie d’être dépassées. Enfin, les considérations environnementales (en particulier le changement de climat) donnent aujourd’hui une prime aux énergies renouvelables, dans la mesure où elles ne suscitent pas d’émissions de gaz à effet de serre.

Le potentiel de chacune des filières, mobilisable à différentes époques, dépend dans ce type d’analyse de l’évolution des besoins d’énergie finale des diverses régions et par conséquent de la démographie et de l’état de développement de ces régions. C’est ainsi que le potentiel de l’ensemble des énergies renouvelables mobilisable indiqué par ces auteurs évoluait de 3 000 Mtep en 2 000 à 4 800 Mtep en 2020.

D’autres analyses de potentiels ont été produites, en particulier par José Goldemberg et al. dans le World Energy Assessment (WEA) publié en 2000 sous l’égide du PNUD et du Conseil mondial de l’énergie pour l’horizon 2050 (4). Les chiffres indiqués dans ce rapport sont pour la plupart nettement plus optimistes que ceux publiés par le PMER.

Mais il faut noter que ces potentiels ont été élaborés à partir de conditions physiques et géographiques sans tenir compte de la présence ou non de besoins identifiés d’énergie.

C’est ainsi, par exemple, qu’à partir d’une estimation analogue à celle de PMER des potentiels techniques régionaux de vent, WEA déduit un potentiel réellement accessible à partir d’un seul critère d’occupation du territoire (4 % des territoires). C’est ce qui le conduit à un potentiel très important au Nord comme au Sud, de 18 000 TWh environ, bien supérieur à celui de l’étude PMER. Le fait de choisir un critère tenant compte de la consommation régionale et de la part d’énergie annuelle aléatoire admissible par le réseau conduit à des abattements de potentiel beaucoup plus importants que le choix d’un critère d’occupation d’espace au sol. L’estimation PMER semble donc plus réaliste dans l’état actuel des technologies et du maillage des réseaux électriques.

Malgré ces différences d’appréciation, il ressort des différentes études dont on dispose que les potentiels mobilisables des différentes filières renouvelables à 20 et a fortiori à 50 ans sont considérables, aussi bien dans les pays développés que dans les pays en développement ou les pays émergents.

En 2020, par exemple, selon le PMER, le potentiel raisonnablement mobilisable d’électricité renouvelable serait de l’ordre de 8 000 TWh (700 Mtep) contre 3 150 TWh aujourd’hui (6 000 pour l’hydraulique un millier pour l’éolien, un millier pour les filières électriques solaires) dont plus de 5 000 TWh dans les pays du Nord (Russie comprise). Les filières biomasse combustible ou carburant (bois de feu, cultures énergétiques, déchets organiques) pourraient représenter plus de 3 000 Mtep contre 1 250 Mtep aujourd’hui, dont environ 1 000 Mtep dans les pays du Nord et 2000 dans les pays du Sud. Les filières productrices de chaleur directe à partir du soleil (eau chaude sanitaire et chauffage des locaux) pourraient représenter de l’ordre de 250 Mtep, une centaine dans les pays du Nord et 150 dans les pays du Sud.

Si l’on tient compte des potentiels déjà mobilisés au Nord et au Sud actuellement, qui sont respectivement de l’ordre de 380 Mtep et de 1 100 Mtep (5), il reste un potentiel mobilisable de l’ordre de 1 150 Mtep dans les pays du Nord et de 1 300 Mtep dans les pays du Sud à l’horizon 2020.

À travers ces chiffres, on voit en particulier que, contrairement aux idées souvent reçues, le potentiel d’énergies renouvelables encore mobilisable des pays du Nord est presque aussi important que celui des pays du Sud.

Le déploiement des énergies renouvelables n’est donc pas un problème d’existence de la ressource mobilisable, mais plutôt une question de «mobilisation» de cette ressource à partir de l’action du marché et/ou de politiques volontaristes.

En effet, l’existence de potentiels accessibles (c’est-à-dire physiquement disponibles à des coûts compétitifs) n’induit pas qu’ils seront exploités. En particulier, il peut exister une très forte dissymétrie d’exploitation entre les pays riches, dont la demande énergétique solvable dépasse déjà de loin les potentiels indiqués, et les pays pauvres dont la demande énergétique reste faible par absence de développement. Raison de plus pour considérer comme prioritaire la récolte de ces potentiels dans les pays du Nord, plutôt que de compter sur les pays en développement pour récolter les leurs à court terme.

Comme pour les énergies fossiles, la pénétration effective des énergies renouvelables dans le bouquet énergétique mondial ne peut se faire qu’à un rythme maximal dicté par deux paramètres principaux : la création de nouveaux équipements nécessaires à la satisfaction de besoins nouveaux ou supplémentaires ou le remplacement d’équipements existants devenus obsolètes. En bonne logique économique en effet, on ne construit des équipements supplémentaires productifs qu’en fonction d’une demande croissante (solvable, ou aidée) et l’on renouvelle des équipements obsolètes, un peu chaque année, quand ils ont été amortis, hormis d’improbables « casses » ou démantèlements d’installations non amorties pour y substituer des installations « renouvelables ».

Dans les scénarios prévisionnels les plus courants (voir AIE), l’augmentation de la demande à satisfaire se situe autour de 2 % par an. L’activité de renouvellement des équipements anciens, à un taux de l’ordre de 3 % par an (puisque les équipements aux énergies fossiles à remplacer ont des durées de vie qui s’étagent de 25 à 40 ans), offre un champ d’introduction de capacités plus important.

Si on applique ces rythmes au scénario énergétique de référence de l’AIE pour les pays du Nord et du Sud on obtient les chiffres présentés dans le tableau 2 (en énergie primaire).

Cette notion de remplacement des équipements anciens ou de création d’équipements nouveaux est assez intuitive lorsqu’il s’agit de centrales électriques, de grands équipements industriels, etc. Il faut ici étendre cette notion à tous les équipements qui servent à la transformation de l’énergie primaire en énergie finale. Un exemple précis est celui des raffineries de pétrole que l’on rénove ou remplace régulièrement parce que la technique a changé ou que les produits que l’on désire obtenir sont différents. Un autre exemple est celui de l’introduction de l’énergie solaire active, ou passive, dans l’habitat. Un autre enfin est celui de l’introduction systématique de biocarburants pour l’alimentation du parc automobile.

C’est à l’occasion de ces nouvelles constructions ou de ces remplacements que l’on peut faire croître la part des énergies renouvelables – ou, plus largement, « non émissives » – dans le bilan énergétique mondial. Le rythme de rénovation étant ainsi fixé par des impératifs économiques, il est possible de simuler l’évolution des émissions de gaz à effet de serre en fonction du taux d’énergies «non émissives» (TRN %) introduites chaque année, mais aussi en fonction de l’effort d’amélioration de l’efficacité énergétique globale (TEE %). Le premier type d’action remplace les énergies fossiles ; le second type d’action réduit la demande globale d’énergie primaire. La démarche « Négawatt » entre dans cette dernière catégorie d’action.

Dans l’encadré qui suit on a tracé la courbe dépendant de ces deux paramètres, qui délimite l’espace où il devient possible d’atteindre, ou pas, les objectifs de réduction des GES à 12 gigatonnes équivalent de CO2 par an à l’horizon 2050 et celle où il est possible de revenir en 2050 aux émissions de 2004. Ceci peut être un « indicateur de pertinence » pour les stratégies énergétiques, en le déclinant spécialement pour les pays ou les zones géographiques où seront proposées ces stratégies.

Tableau 2 : Répartition Nord-Sud des capacités de production primaires à mettre annuellement en œuvre dans le scénario AIE entre 2004 et 2030

| Moyenne 2004-2030 | Renouvellement | Capacités nouvelles | Total |

| Pays du Sud | 130 Mtep (3 %/an) | 120 Mtep (2,6 %/an) | 250 |

| Pays du Nord | 200 Mtep (3 %/an) | 70 Mtep (0,6 %/an) | 270 |

| Monde | 330 | 190 | 520 |

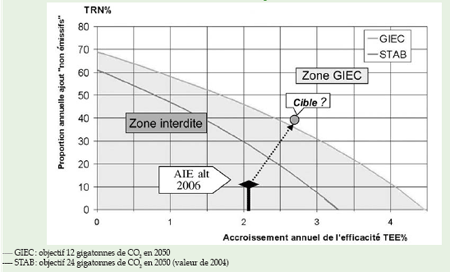

Un indicateur de pertinence pour les stratégies énergétiques

Pour réduire les émissions de gaz à effet de serre en dessous du niveau « GIEC » de 12 gigatonnes de CO2 équivalent par an en 2050, quel pourcentage de renouvelables (TRN %) doit-on introduire dans les équipements construits chaque année pour faire face à l’accroissement global de la demande et au remplacement des installations anciennes ?

Si l’on s’astreint, de plus, à un effort continu d’accroissement annuel de l’efficacité énergétique globale (TEE %), pour réduire la demande énergétique d’ensemble, la combinaison de ces deux mesures permet de tracer les zones où il est, soit possible, soit impossible d’atteindre les objectifs du GIEC.

L’efficacité énergétique qu’il faut retenir est, au sens large, celle qu’apportent la sobriété à la consommation, la réduction des gaspillages et toutes les mesures d’une meilleure transformation de l’énergie primaire en énergie finale.

Atteindre 12 GT CO2 en 2050 ?

Un indicateur de pertinence

Au titre des sources « non émissives » il faut compter les énergies renouvelables, dont l’habitat solaire passif, mais aussi la capture et séquestration du carbone, ainsi que les énergies nucléaires de fission ou de fusion, sans qu’il soit question de faire, ici, un choix sur leur pertinence relative. Chacune de ces technologies ou filières doit être comptée en Mtep, pour son potentiel de substitution annuel (PSA) aux énergies fossiles primaires qu’elle remplacerait effectivement.

On a figuré le point représentatif du scénario AIE 2006 dans sa version « alternative ». Le rapport de l’AIE y projette une demande énergétique croissant moins vite que le produit intérieur brut mondial (G. D. P.). Il comporte donc une composante d’accroissement de l’efficacité énergétique annuelle de l’ordre de 2 %. Les émissions qu’il affiche pour 2015 et 2030 sont bien représentées par un TRN % de l’ordre de 10 %.

À titre d’exemple, on a indiqué sur le graphique une « cible » permettant de satisfaire aux conditions du GIEC en 2050 : il faudrait passer l’accroissement d’efficacité à 2,6 % par an et introduire 40 % de « non émissifs » chaque année dans le remplacement des anciens équipements fossiles et dans la création des capacités supplémentaires requises. Le point représentatif du scénario AIE montre que l’on est loin du compte !

Tableau 3 : Répartition Nord-Sud des capacités de production d’électricité à mettre annuellement en oeuvre dans le scénario AIE entre 2004 et 2030

| Moyenne 2004-2030 | Renouvellement | Capacités nouvelles | Total |

| Pays du Sud | 170 TWh (3 %/an) | 250 TWh (4,3 %/an) | 420 TWh |

| Pays du Nord | 350 TWh (3 %/an) | 160 TWh (1,4 %/an) | 510 TWh |

| Monde | 520 TWh | 410 TWh | 930 TWh |

Le renouvellement des capacités est encore dominant dans cette période par rapport à l’implantation de capacités nouvelles, au Nord comme au Sud. Malgré une croissance énergétique beaucoup plus forte au Sud qu’au Nord, les besoins totaux de capacités neuves restent légèrement supérieurs au Nord par rapport au Sud.

On peut, grâce aux données de l’AIE (tableau 3), examiner le cas particulier de l’électricité dont la progression des besoins apparaît particulièrement importante dans les pays du Sud (avec un taux de croissance de 4,3 %/an contre 1,4 %/an au Nord) entre 2004 et 2030.

Là encore, malgré la très forte croissance des besoins d’électricité des pays du Sud, c’est le Nord qui connaît le plus d’installations neuves, du fait du nécessaire renouvellement d’un stock d’installations déjà très élevé.

Les chiffres des deux tableaux, associés aux potentiels décrits plus haut, montrent à l’évidence qu’une politique volontariste de pénétration des énergies renouvelables dans les 20 ans qui viennent doit trouver ses points d’application au moins autant dans les pays du Nord que dans ceux du Sud.

Ils montrent aussi la prééminence du marché potentiel de substitution des énergies fossiles par renouvellement même avec le taux de croissance élevé de la demande énergétique retenue par l’AIE. Si les efforts indispensables de maîtrise de l’énergie étaient sérieusement engagés, ils conduiraient naturellement à une croissance inférieure de la demande globale et renforceraient d’autant la part du renouvellement dans le marché potentiel des renouvelables.

Résumons-nous !

• Le vocable « énergies renouvelables » recouvre en fait une série de filières énergétiques qui ont toutes en commun de se présenter sous forme de flux d’énergie, mais qui se différencient très fortement au niveau des services énergétiques qu’elles sont susceptibles d’apporter dans les différents secteurs de l’activité humaine.

• De ce fait les potentiels raisonnablement mobilisables de ces différentes sources renouvelables doivent être envisagés dans le cadre de chacun des services susceptibles d’être rendus par ces différentes filières énergétiques, sous forme de chaleur directe, d’électricité, de combustibles et de carburants. Dans chacun des cas, et au-delà de l’intensité de la ressource primaire locale, ce potentiel dépend de la maturité technico-économique des filières et de la présence de besoins de services susceptibles de faire appel à ces différentes filières à l’époque considérée. Malgré des divergences d’appréciation, on peut noter que la plupart des analystes s’accordent à dire que le potentiel global des énergies renouvelables raisonnablement mobilisables (à des coûts du même ordre de grandeur qu’avec les énergies fossiles et sans concurrence majeure d’usage), dans les 20 à 30 ans à venir est de l’ordre de 4 à 5 000 Mtep :

– Chaleur directe (chauffe-eau solaires et chauffage des locaux) : 200 à 300 Mtep

– Électricité (éolien, photovoltaïque, hydraulique, géothermie) : 600 à 900 Mtep (7 000 à 11 000 TWh).

– Combustibles et carburants issus de la biomasse (bois de feu, cultures, déchets) : 3 000 à 4 000 Mtep. La part de biocarburant dans ce potentiel global « biomasse » risque de se limiter à quelques centaines de Mtep si les plantes utilisées se trouvent en concurrence avec des usages alimentaires. La situation peut cependant évoluer très largement avec l’arrivée prévue des biocarburants de deuxième génération (qui utiliseront comme matière première la ligno-cellulose et rencontreront, de ce fait, moins de concurrence d’usage) et multiplier ce potentiel carburant d’un facteur 5 à 10.

Compte tenu de la mobilisation actuelle des renouvelables (1 350 Mtep), leur développement rapide ne se heurte donc globalement pas à des questions de présence de la ressource. On constate d’autre part que l’enjeu de leur mise en exploitation est du même ordre de grandeur dans les pays du Nord que dans les pays du Sud.

• Comme pour les autres sources d’énergie, ce sont les rythmes de croissance des besoins et de renouvellement des équipements obsolètes qui fixent la limite supérieure des dynamiques d’implantation des capacités renouvelables. Là encore, l’importance du stock d’équipements du Nord entraîne des besoins de renouvellement qui créent des opportunités d’implantation de capacités renouvelables plus importantes que celles qu’entraîne la croissance des besoins énergétiques des pays du Sud.

Ces diverses considérations conduisent à proposer une très forte mobilisation des pays les plus riches et les plus développés sur les différentes filières renouvelables puisqu’ils disposent à la fois des opportunités d’implantation, de marchés déjà solvables et d’un tissu industriel déjà conséquent dans ces domaines, tout au moins en comparaison avec les pays du Sud. C’est à cette condition que les pays en développement, profitant pleinement de l’apprentissage industriel des pays du Nord, pourront exploiter au mieux leurs potentiels d’énergies renouvelables et contribuer ainsi puissamment aux réductions des émissions de gaz carbonique responsables du réchauffement climatique.

Global Chance - 17 ter rue du Val, 92190 Meudon, FRANCE - France - www.global-chance.org - global-chance (@) wanadoo.fr