Le point de vue industriel et social

Placer la France sur les marchés d’exportation et maintenir l’emploi nucléaire, quoi de plus raisonnable apparemment ? Pourtant quand on compare les marchés mondiaux du nucléaire avec d’autres marchés énergétiques, l’éolien par exemple, on comprend mieux pourquoi les industriels et les syndicats allemands et danois ont fait l’union sacrée sur leurs programmes éoliens : chiffres d’affaires et emplois sont en effet au rendez vous, bien plus et bien plus sûrement que pour le nucléaire dont la relance reste bien aléatoire.

Au Danemark depuis près de dix ans, l’industrie éolienne emploie plus de personnes que toute l’industrie de la pêche. Mais surtout, en Allemagne le nombre d’emplois dans l’éolien (40 000) a dépassé depuis environ un an le nombre total d’employés du secteur nucléaire (38 000). Certes, l’éolien ne produit encore que 4 % environ de l’électricité du pays contre 26 % pour le nucléaire, mais le bilan en emplois n’en est que plus spectaculaire. Les syndicats d’Outre-Rhin – et notamment le DGB y compris ses sections de l’énergie- se sont pris de passion pour les énergies renouvelables.

L’étude DETENTE (1) consiste à comparer ce que EDF pourrait, à dépenses égales, réaliser comme programme éolien avec la même dépense que pour un EPR. L’étude est centrée sur un scénario central, qui est décliné en variantes (2). Pour rendre la comparaison équitable, on a considéré que c’est EDF qui investit et qui gère les centrales électriques dans les deux cas, avec les mêmes conditions de taux et d’accès à l’investissement. Les programmes sont calculés en coût global sur la période de fonctionnement, en incluant fonctionnement et investissement. Ce coût est totalisé en l’actualisant à 8 % (3). Le nombre des turbines éoliennes est ajusté de façon à ce que son coût total s’égalise avec celui du nucléaire dans l’hypothèse prise.

Pour les besoins du présent article, on ne s’intéresse qu’à une variante du scénario DETENTE favorable au nucléaire et défavorable à l’éolien, soit un coût global actualisé de 49,7 €/MWh pour l’éolien contre 44,5 €/MWh pour l’EPR. Dans cette variante, la production actualisée est bien entendu supérieure pour le nucléaire. Mais la production annuelle de l’éolien dépasse celle du nucléaire à la fin de la période de construction (soit 5 500 MW (4) d’éolien contre un EPR de 1 550 MW). L’éolien bénéficie d’une construction mieux répartie dans le temps, qui sera mieux adaptée à la demande d’électricité (5).

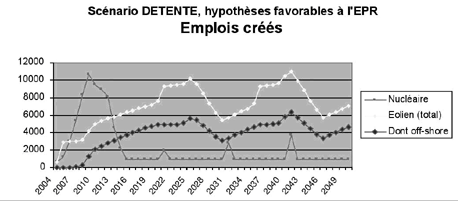

Résultats : plus d’emplois pour l’éolien dans tous les cas

L’impact en « emplois-années » de l’EPR n’est dans cette hypothèse que de 120 000 contre 440 000 pour l’éolien, soit un rapport de près de quatre. Si l’on actualise cette donnée sur la période – après tout l’emploi est un bien public- on n’obtient plus qu’un ratio de 1,6 en faveur de l’éolien. Mais pour des hypothèses plus favorables à l’éolien du point de vue économique, la création d’emplois est estimée jusqu’à deux fois plus. Ce résultat est illustré dans le graphe suivant, qui montre les emplois répartis sur la période considérée.

Le résultat le plus spectaculaire visible sur ce graphique est l’emploi permanent, puisque l’estimation pour l’éolien se situe entre 6000 et 8000 emplois tandis que le réacteur se cantonne à créer en régime permanent seulement environ un millier d’emplois (6). Seuls quelques pics, représentant la maintenance lourde de « jouvence », correspondent à une remontée des emplois nucléaires.

Le chantier nucléaire se concentre surtout un peu avant la mise en service du réacteur en 2012. Mais ces quelques années de chantier sont rapidement épuisées et l’éolien, dont les chantiers sont mieux répartis dans le temps, prend rapidement le dessus. Mais surtout, l’emploi permanent dans le nucléaire, qu’il s’agisse de maintenance ou de pilotage du réacteur, reste très limité, même en utilisant des ratios favorables au nouveau réacteur nucléaire (7).

Ces observations illustrent de façon visible le caractère particulièrement capitalistique de l’énergie nucléaire : cela signifie que pour créer de l’énergie, on a besoin avant tout de capital investi (et de frais financiers), tandis que l’on économise beaucoup sur la main d’œuvre et sur la matière première par rapport à des techniques plus traditionnelles. La sobriété vis-à-vis des ressources est également une caractéristique des énergies renouvelables, mais pas la diminution des emplois. Sur ce point on peut ajouter que cette productivité relativement forte du nucléaire pourrait encore s’accentuer si l’on en croit les constructeurs nucléaires eux-mêmes. Ainsi, le président de l’EDF lui-même devant l’Assemblée Nationale se vante d’avoir moins d’opérateurs dans les centrales qu’aux Etats-Unis (8).

Dans toute l’étude, on a en effet considéré un point très important, c’est-à-dire la création nette d’emploi dans le nucléaire, proportionnelle à l’investissement dans les industries concernées ou dans les effectifs d’EDF lorsque des nouveaux réacteurs entrent en service. En réalité, il est très probable que ces créations seraient moindres dans une industrie largement dominante en France et donc en déclin du point de vue de l’emploi comme le nucléaire (9).

Le graphe amène un autre commentaire, celui de la forte concentration des emplois permanents dans l’éolien liés à la production off-shore. Ceci est pour partie lié aux hypothèses très conservatrices retenues pour la gestion de la maintenance de ces centrales, soit un taux annuel de 7,5 % de l’investissement suivi de baisses limitées à 10 % par dix ans et un remplacement intégral régulier de la turbine (10).

On peut expliquer la différence de contenu en emplois par plusieurs raisons.

-

Tout d’abord, on peut invoquer les intérêts intercalaires importants durant la construction d’une centrale nucléaire, qui représentent selon la DIGEC entre 25 % et 30 % du coût d’investissement. Ces coûts ne correspondent pas à une dépense vers les fournisseurs, mais simplement à un coût considérable de décalage entre l’investissement et sa production. A l’inverse, les chantiers de l’éolien durent nettement moins longtemps, en particulier pour la partie de construction mécanique et électrique qui est la plus créatrice d’emplois industriels.

-

Une autre explication est que la productivité de fonctionnement du nucléaire est d’ores et déjà extrêmement élevée, puisque un petit nombre d’opérateurs produisent une énergie particulièrement concentrée. En augmentant encore la taille relative des équipements et la productivité des opérateurs, on diminue d’autant les emplois induits par la branche.

-

Enfin, une autre raison est à rechercher dans la méthode suivie pour représenter les perspectives de la filière éolienne. En choisissant des hypothèses plutôt pessimistes sur la filière, on augmente d’autant les perspectives de l’emploi. Si les hypothèses de dépense de maintenance, en particulier off-shore, s’avéraient moins coûteuses, alors les emplois seraient moins favorables mais la comparaison économique basculerait encore plus en faveur de l’éolien.

Ensuite, l’EPR est un prototype et le surcoût de cette expérience est payé par les seuls industriels français. Les effets de série joueront pas ou peu à l’avenir.

A l’inverse, dans le cas de l’éolien, c’est un marché mondial qui permet l’amélioration constante des technologies depuis vingt ans, avec encore un potentiel qui reste très important d’amélioration des procédés de fabrication et d’exploitation. Le remplacement régulier dans le calcul de turbines éoliennes durant 60 ans – durée de vie présumée des réacteurs EPR- permet ainsi de bénéficier des progrès technologiques. Ceci n’est pas pris en compte dans un calcul type « coûts de référence » qui fixe le prix à l’année d’origine et reste statique.

Et l’exportation ?

Une donnée fondamentale pour calculer les emplois induits est le taux d’exportation des industries concernées, qu’il s’agisse du nucléaire ou de l’éolien. Le calcul DETENTE considère que l’industrie française n’exporte pas d’éolien. Une vision conservatrice des estimations est en effet de considérer qu’une relance forte de l’éolien en France conduira au développement d’une industrie locale mais aussi à des importations.

En scénario plus favorable mais réaliste, ce taux est nettement plus élevé. Ainsi, les constructeurs allemands d’éolienne ont désormais des scores tout à fait honorables à l’exportation alors qu’ils restent portés par un marché domestique important.

Par contre, l’exportation de plus d’un ou deux réacteurs par l’industrie nucléaire française est une vue de l’esprit. Le seul réacteur en cours de discussion sur un marché ouvert international est situé en Finlande, et demandera des sacrifices importants sur les prix au constructeur lauréat. Il ne s’agit pas en tout état de cause de nombres susceptibles de changer les données de coûts. Même la Chine, souvent citée comme un marché de l’avenir par Framatome, ne représenterait au mieux qu’un nombre limité de réacteurs. C’est ainsi qu’un haut responsable d’EDF, M. Lionel Taccoen, exprime publiquement son scepticisme vis-à-vis des exportations de façon particulièrement explicite (11). Il tente ainsi de justifier une relance urgente du nucléaire :

« Il suffit de quelques années pour que le potentiel industriel français s’affaiblisse dangereusement. Il serait dangereux de croire que l’exportation puisse maintenir notre industrie nucléaire en vie. Les récentes prises de position du Président Bush sur l’énergie nucléaire ne doivent pas faire illusion. […] Quant au marché chinois, longtemps eldorado de l’industrie nucléaire française, il sera bientôt le champ d’action… de l’industrie nucléaire chinoise qui n’aura plus grand-chose à apprendre de nous ».

Pour l’éolien, la perspective s’inverse, puisque les chiffres d’affaire mondiaux de premier équipement sont désormais très supérieurs à ceux du nucléaire, avec de fortes perspectives de croissance. L’industrie française de l’éolien actuelle possède plusieurs industriels fortement exportateurs de pièces (roulements à bille, couronnes, génératrices) alors que les industriels ensembliers sont plutôt plus faibles proportionnellement.

En conclusion

La construction éolienne continue de croître chaque année à un rythme de 40 % par an, et a même dépassé les chiffres suggérés il y a une décennie par les associations de constructeurs comme l’EWEA (12). Eole ou Pluton, c’est le choix entre un marché mondial de 10 000 MW à 20 000 MW environ, et celui d’un pré carré hexagonal nucléaire. L’EPR, ce serait au plus un réacteur par deux ou trois ans, produisant moins d’emploi que l’éolien pour une dépense donnée.

La comparaison suggérée par le rapport DETENTE peut aussi s’élargir aux autres énergies renouvelables, en particulier la production de bioéthanol ou de biomasse combustible, et aussi des investissements rentables en maîtrise de l’énergie. Ici aussi, on trouve emplois, marchés mondiaux, technologies. La France va-t-elle encore choisir une voie sans issue, au détriment de l’emploi, voire de son tissu industriel exportateur ?

Annexe 1 : Nucléaire et emploi

Selon le rapport de Christian Bataille et Robert Galley, rendu en février 1999, « en prenant en compte non seulement les emplois directs liés aux activités nucléaires civiles du CEA, de Framatome, d’EDF, de Cogema et de l’Andra, mais aussi les emplois indirects liés à ces organismes ou entreprises, le nombre actuel d’emplois liés à la filière nucléaire semble être d’environ 120 000 » (13).

Ces deux auteurs argumentent notamment que le contenu en emplois de la filière nucléaire est très lié à son investissement initial et à la main d’œuvre déployée à cette occasion. Ceci est illustré dans le tableau suivant, qui compare les emplois nationaux et étrangers liés à chacune des filières de production de l’électricité (source Bataille et Galley) :

Les auteurs concluent : « Il apparaît clairement que la filière nucléaire est la plus riche en emplois. Elle est en effet fortement capitalistique, la construction mobilisant une main d’oeuvre très nombreuse, l’exploitation et la maintenance étant également des activités riches en main d’œuvre ».

Ce tableau est intéressant à plus d’un titre. Tout d’abord les auteurs ont considéré l’emploi dans le démantèlement, alors que ce dernier poste n’est pratiquement pas intégré dans les coûts du même rapport (soit 1 % environ du coût initial). On y voit par ailleurs, une durée de construction – qui justifie les emplois de chantier très importants selon les auteurs- de 93 mois contre 57 mois d’après les promoteurs de l’EPR. Nous voyons ainsi qu’il peut y avoir une contradiction entre les objectifs de coût des filières et ceux des emplois.

Le calcul des emplois dans le rapport DETENTE tient compte des améliorations de productivité affichées par les constructeurs (moindre maintenance, rechargements moins fréquents, chantiers courts, etc.) ainsi qu’à un effet de taille (14) puisque les opérateurs d’EDF ne sont pas plus nombreux que sur les centrales actuelles. C’est ainsi que plus les hypothèses favorables à l’EPR – discutées par ailleurs dans le dossier - s’appliquent, moins on crée d’emplois.

Outre les emplois d’opérateurs et les emplois de maintenance, on considère les impacts induits pour l’emploi dans les industries concernées en corrélant l’investissement et l’emploi dans ces secteurs. Les valeurs ajoutées par salarié sont remarquablement constantes entre les branches concernées par la construction nucléaire. Si l’on considère une pondération entre l’îlot nucléaire, la construction mécanique et les travaux publics, répartis par moitié entre les grandes entreprises et les plus petites, la valeur ajoutée est très proche de 0,05 M€/salarié/an (15). On considère donc une « productivité par branche » et non seule des seules firmes leader puisque celle-ci sont en général moins élevées que les suivants dans la chaîne des sous-traitants. Cette approche globale évite également de considérer la part qui est sous-traitée comme des « emplois induits » alors qu’il s’agit d’un même ensemble.

Annexe 2 : Emploi dans l’éolien

L’étude de référence Wind Force 12, qui estime qu’à l’horizon 2020 l’éolien peut contribuer pour 12 % de l’électricité dans le monde, estime l’impact d’une telle politique à 1,475 millions d’emplois. Un tel programme a une autre particularité, c’est que le remplacement des machines – à partir de deux décennies-fait appel aux mêmes métiers que l’investissement initial. Ceci assure que l’industrie subit moins d’à-coups, et que le progrès technique est continu.

Dans le cas des éoliennes terrestres, le chiffre d’affaire par MW installé est d’environ 900-1 000 €/MW sur base de coûts réels observés sur appels d’offres. De même, pour les éoliennes off-shore le coût utilisé, qui a été observé sur divers appels d’offres récents, est estimé entre 1150 et 1600 €/MW (16).

La méthode utilisée est la même que pour l’investissement dans l’EPR, à savoir que l’on considère une corrélation entre les chiffres d’affaires dépensés pour la maintenance lourde et l’investissement dans des machines, et les emplois créés ou maintenus dans les industries correspondantes (Bâtiment et Travaux Publics, Mécanique de précision, électrotechnique). Ces ratios d’emploi sont calculés sur la base des valeurs ajoutées des entreprises.

Pour les besoins de l’étude, on considère que la proportion d’industries « haute technologie » comme la maintenance off-shore ou les matériaux composites (pour l’éolien), la robotique ou la métallurgie réfractaire (pour le nucléaire) ou encore l’élaboration de codes de calculs sophistiqués (pour les deux cas), vis-à-vis de professions moins « nobles » comme la fabrication et la pose du béton, est la même pour le nucléaire que pour l’éolien.

Dans le cas de l’investissement initial, dont une grande part est réalisée en usine (fabrication et montage de la turbine) la productivité peut être supérieure à celle d’un réacteur monté sur site. C’est pourquoi on se base sur les chiffres de l’Association Danoise des Constructeurs, qui prend comme base de départ un ratio de 14,7 années-homme pour chaque mégawatt installé. Ces ratios sont inférieurs de 20 à 40 % dans le cas de l’investissement à ceux que l’on trouve en utilisant un ratio de valeur ajoutée des branches concernées. Ce choix assure ainsi que les résultats sont bien conservateurs en faveur de l’EPR dans la comparaison.

L’off-shore se différencie de l’éolien terrestre avant tout pour sa proportion plus importante de maintenance (environ 2,5 fois la maintenance à terre) qui augmente les taux d’emplois par GWh produit. Si l’on considérait une proportion moindre de maintenance (par exemple une maintenance 50 % plus élevée en mer qu’à terre), alors l’équilibre économique entre les deux filières se romprait nettement en faveur de l’éolien.

Key words

nuclear energy, wind energy, energy production, job creation, nuclear industry

file

Notes

Antoine Bonduelle est membre de l’association DETENTE - Débat sur l’énergie et les tensions environnementales, association.detente.free.fr